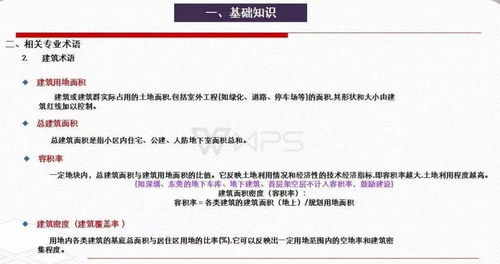

原文核心框架与要点

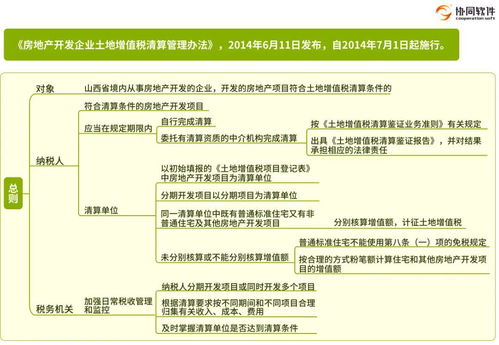

《房地产开发企业土地增值税清算管理办法》是国家税务机关规范房地产开发企业土地增值税清算工作的核心文件。其核心内容可概括为以下几个部分:

- 清算条件与触发时点:明确规定了应进行土地增值税清算的三种情形(如项目全部竣工、销售比例达标、注销税务登记)以及可要求清算的情形。这是启动清算程序的法定前提。

- 收入与扣除项目的确认:

- 收入确认:包括转让房地产取得的全部价款及有关经济收益,视同销售收入的确定等。

- 扣除项目:这是清算的关键与难点,主要包括:

- 取得土地使用权所支付的金额:地价款及相关费用。

- 房地产开发成本:详细分为土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用等。

- 房地产开发费用:管理费用、销售费用、财务费用。通常按取得土地使用权所支付的金额和开发成本之和的一定比例(如10%)计算扣除,利息支出符合规定可据实扣除。

- 与转让房地产有关的税金:清算时实际缴纳的营业税(营改增后为增值税附加)、城市维护建设税、教育费附加等。

- 加计扣除:对从事房地产开发的纳税人,可按(取得土地使用权支付的金额 + 房地产开发成本)× 20% 加计扣除。

- 清算申报与审核:规定了纳税人办理清算的期限、需报送的资料清单,以及税务机关的审核重点和方法(包括案头审核、实地调查等)。

- 核定征收情形:在符合特定条件(如拒不提供资料、账簿混乱等)时,税务机关可按规定核定征收土地增值税。

重点梳理思维导图构建

基于以上要点,构建思维导图的核心分支如下:

- 中心主题:土地增值税清算管理

- 一级分支:

- 清算前提:应清算条件、可要求清算条件。

- 计税基础:应税收入总额(销售收入、视同销售收入)。

- 核心模块:扣除项目:

- 土地成本

- 开发成本(六大明细)

- 开发费用(计算扣除/据实扣除)

- 转让税金

- 加计扣除(20%)

- 增值额与税率:增值额 = 收入 - 扣除总额;四级超率累进税率(30%、40%、50%、60%)。

- 清算流程:纳税人申报 → 资料报送 → 税务机关受理审核 → 补退税处理。

- 核定征收:适用情形与核定方法。

- 法律责任:逾期、违规的处罚规定。

软件开发及技术转让在清算管理中的应用

将上述管理要求与思维导图数字化,可催生专业的软件解决方案,并形成可推广的技术转让:

- 清算管理信息系统开发:

- 功能模块:

- 项目管理与数据归集:建立项目台账,自动归集成本合同、付款凭证、发票等,精准分摊至各扣除项目。

- 收入自动采集:对接财务系统或销售系统,自动采集销售收入、预收账款数据,智能识别视同销售行为。

- 智能计算引擎:内置政策规则与公式,自动计算各扣除项目金额、增值额、增值率、应纳税额,极大减少人工计算错误。

- 报表一键生成:自动生成符合税务机关要求的全套土地增值税清算申报表及鉴证报告底稿。

- 文档与流程管理:管理清算全过程文档,实现线上审批、任务提醒,确保流程合规、时限可控。

- 风险预警与税务筹划模拟:通过数据比对和规则扫描,提示成本分摊合理性、扣除凭证缺失等风险点;支持“假设分析”,模拟不同业务安排对税负的影响。

- 技术转让与实施方案:

- 标准化产品套件:将上述系统封装为可配置的标准化软件产品,适用于大中小型房企。

- 本地化部署与SaaS服务:提供企业本地部署或安全的云端SaaS模式。

- 实施咨询与服务:技术转让不仅包括软件,更包含完整的实施方法论、政策库更新服务、操作培训及后续维护。

- API接口生态:提供标准API接口,方便与企业现有ERP、财务、成本、销售系统集成,构建财税一体化管理平台。

****:对《办法》的深度解析是构建专业清算管理能力的基石。通过思维导图进行可视化梳理,有助于企业系统化理解政策要点。而以此为基础的专用软件开发,能将政策要求固化为高效、准确、可控的数字化流程。相关的技术转让,则能将这种能力快速复制和推广,帮助整个房地产行业提升税务合规水平与管理效率,有效管控土地增值税这一重大税种的清算风险。

(注:本文解析基于普遍性政策精神,具体操作须以最新法律法规及主管税务机关解释为准。)